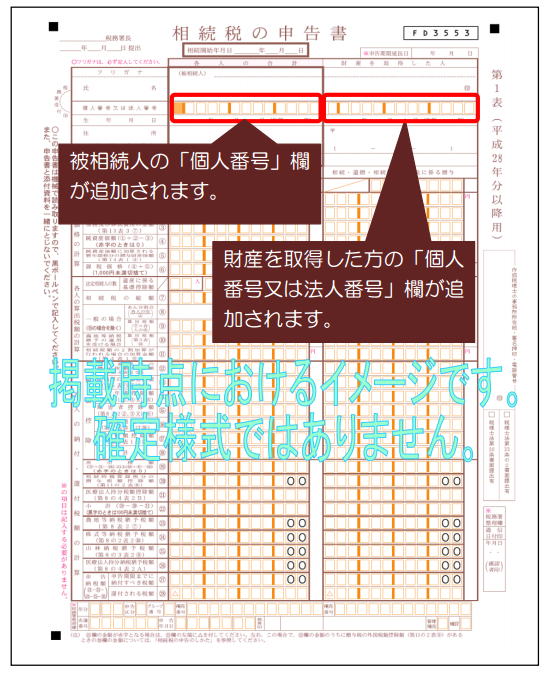

相続税の申告について

相続税の申告書については平成28年1月1日以後に亡くなった方の相続又は遺贈により取得した財産に係る申告から個人番号(マイナンバー)の記載が必要となります

(平成27年1月1日以前の相続又は遺贈により取得した財産に係る申告書には個人番号の記載は不要です。)

必要な個人番号は、亡くなった方(被相続人)と相続により財産を取得した人(相続人や受遺者など)です。

相続人など財産を取得した方の個人番号については、あわせて免許証等で本人確認をさせていただきます。

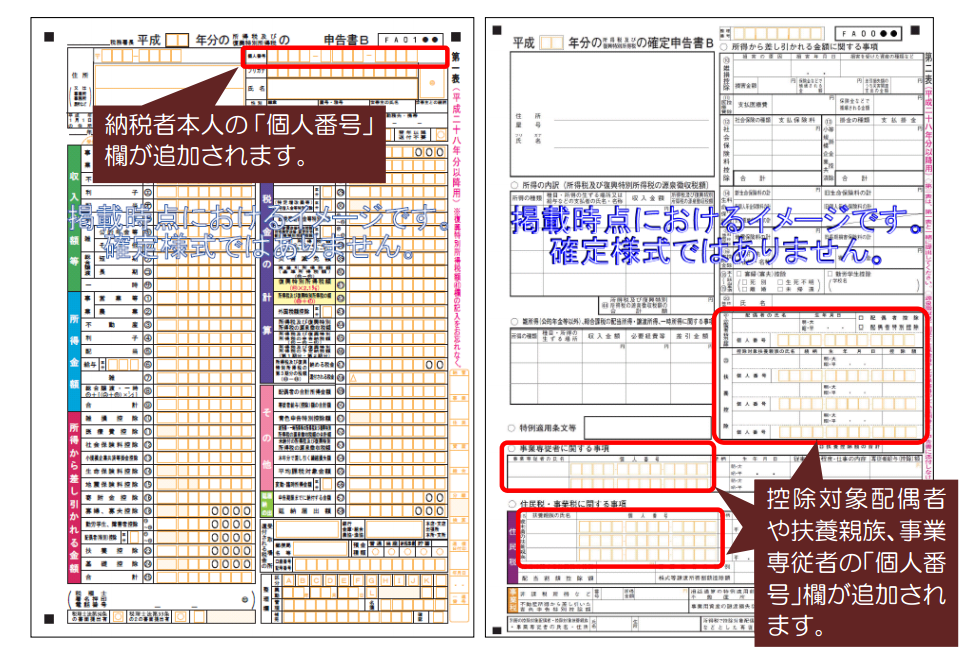

準確定申告について

相続税の申告以外にも確定申告が必要な場合には、亡くなってから4か月以内に準確定申告が必要となります。

その場合、平成28年分の準確定申告については、扶養親族等のマイナンバーも必要となりますので、ご準備ください。

よろしくお願いします。